Yeni yıl yaklaşırken, asgari ücrete ne kadar zam geleceği de gündemin üst sıralarına yükseliyor.

Aralık ayında toplanacak Asgari Ücret Komisyonu öncesi iktisatçılardan bir çağrı geldi.

118 iktisatçının ortak imzaladığı açıklamada Türkiye ekonomisinde uzun süredir devam eden yüksek enflasyon sorununun, dar gelirli vatandaşları ve asgari ücretle çalışanları ekonomik olarak daha kırılgan hale getirdiği ve yaşam standartlarını ciddi ölçüde düşürdüğü belirtildi.

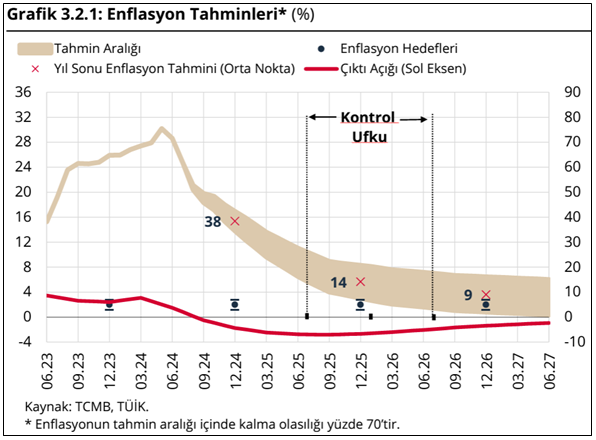

İktisatçılar açıklamalarında son dönemde uygulanan para ve maliye politikalarının, enflasyonla mücadele hedefi doğrultusunda şekillendirildiğinin altını çizdi. İktisatçılar, temmuzda asgari ücret artışından kaçınılması ve 2025’te öngörülen artışın gerçekleşen enflasyon yerine yüzde 25’lik beklenen enflasyon oranı baz alınarak belirlenmesi planının, kaygı verici olduğunu kaydetti.

Açıklamada imzası bulunan iktisatçılar ve akademisyenler enflasyonla mücadelenin toplumsal maliyetinin adil dağıtılması gerektiğini, asgari ücretlilerin alım gücünün korunmasının sosyal devletin bir gerekliliği olduğunu, gerçekleşen enflasyon oranının altında yapılacak ücret artışlarının gelir dağılımını daha da bozacağını ve enflasyonla mücadelenin başarısının dar gelirlilerin yaşam standartlarının düşürülmesi pahasına sağlanamayacağını vurguladılar.

Bu bağlamda iktisatçılar ekonomi politikasını yönetenleri, asgari ücret artışlarında gerçekleşen enflasyon oranının dikkate alınması ve gelir dağılımını da gözeten bütüncül bir ekonomi politikası izlenmesi konularında acilen adım atmaya davet etti.

İktisatçıların kaleme aldığı metin şu şekilde:

İşte açıklamayı imzalayan iktisatçılar:

Ceyhun Elgin, Boğaziçi Üniversitesi

Adem Yavuz Elveren, İzmir Ekonomi Üniversitesi & Fitchburg State University

Cem Oyvat, University of Greenwich

A. Erinç Yeldan, Kadir Has Üniversitesi

A. Oğuz Demir, Ekonomistler Platformu

Ahmet Haşim Köse, Open University

Ahmet Makal, Ankara Üniversitesi (Emekli)

Ahmet Yılmaz, Marmara Üniversitesi

Ali Alper Alemdar, St. Francis College

Ali Rıza Güngen, McMaster University

Alper Duman, İzmir Ekonomi Üniversitesi

Anıl Aba, Yaşar Üniversitesi

Arda Tunca, Bağımsız Araştırmacı

Armağan Gezici, UWE Bristol

Ata Can Bertay, Sabancı Üniversitesi

Ayça Akarçay, Galatasaray Üniversitesi

Ayça Tekin-Koru, TED Üniversitesi

Aziz Çelik, Kocaeli Üniversitesi

Aziz Konukman, Ankara Hacı Bayram Veli Üniversitesi

Baki Demirel, Yalova Üniversitesi

Begüm Özkaynak, Boğaziçi Üniversitesi

Bilin Neyaptı, Bilkent Üniversitesi

Bülent Eşiyok, İstanbul Gelişim Üniversitesi

Burçay Erus, Boğaziçi Üniversitesi

Çağla Ünlütürk, PAÜ

Caner Özdurak, Beykoz Üniversitesi

Cem Başlevent, İstanbul Kültür Üniversitesi

Cem Somel, Abant İzzet Baysal Üniversitesi (Emekli)

Çiğdem Boz, Bağımsız Araştırmacı

Değer Eryar, İzmir Ekonomi Üniversitesi

E. Ahmet Tonak, University of Massachusetts Amherst & Smith College

Ebru Voyvoda, ODTÜ

Elif Karaçimen, Recep Tayyip Erdoğan Üniversitesi

Emre Özçelik, ODTÜ-Kıbrıs

Engin Kara, Cardiff University

Ensar Yılmaz, Yıldız Teknik Üniversitesi

Ercan Uygur, Ankara Üniversitesi (Emekli)

Ergin Yıldızoğlu, Cumhuriyet Yazarı

Erol Balkan, Hamilton College

Erol Taymaz, ODTÜ

Esra Uğurlu, Leeds University

F. Ahmet Öncü, Sabancı Üniversitesi (Emekli)

Fatih Kansoy, Oxford University

Fatih Özatay, TOBB ETÜ

Ferhat Akyüz, Samsun Üniversitesi

Fikret Adaman, Boğaziçi Üniversitesi

Fikret Görün, ODTÜ (Emekli)

Filiz Eryılmaz, Bursa Uludağ Üniversitesi

Galip Yalman ODTÜ (Emekli)

Gökçer Özgür, Gettysburg College

Gülbiye Y.Yaşar, Ankara Üniversitesi

Güldem Atabay, Ekonomist/Yazar

Güneş Aşık, TOBB Ekonomi ve Teknoloji Üniversitesi

Güney Işıkara, New York University

Günseli Berik, University of Utah (Emekli)

Hakan Mıhcı, Hacettepe Üniversitesi (Emekli)

Haluk Levent, İstanbul Bilgi Üniversitesi

Hasan Cömert, Trinity College-Hartford

Hasan Murat Ertuğrul, Anadolu Üniversitesi

Hasan Tekgüç, Kadir Has Üniversitesi

Hayri Kozanoğlu, Altınbaş Üniversitesi

Hüseyin Özel, Hacettepe Üniversitesi

İbrahim Semih Akçomak, ODTÜ

İlhan Döğüş, University of Europe for Applied Sciences

İnsan Tunalı, Koç Üniversitesi (Emekli)

İris Cibre, Finansal Piyasalar Uzmanı

İsmail Ertürk, Manchester University

Kamil Yılmaz, Koç Üniversitesi

Kerem Cantekin, Bağımsız Araştırmacı

Kıvanç Karaman, Boğaziçi Üniversitesi

Korkut Boratav, Ankara Üniversitesi (Emekli)

Korkut Ertürk, University of Utah

M. Aykut Attar, Hacettepe Üniversitesi

M. Kerem Çoban, SOAS, University of London & Kadir Has Üniversitesi

M. Murat Kubilay, Uluslararası Finans Uzmanı

M. Teoman Pamukçu, ODTÜ

M.Necat Coşkun, Ankara Hacı Bayram Veli Üniversitesi

Mehmet Şişman, Marmara Üniversitesi

Mehmet Uğur, University of Greenwich

Mehmet Uluğ, Roskilde University

Murat Birdal, İstanbul Üniversitesi

Murat Taşdemir, İstanbul Medeniyet Üniversitesi

Mustafa Ulus, Galatasaray Üniversitesi

Nesrin Nas, Ortak Yaşam Grubu

Oğuz Esen, İzmir Ekonomi Üniversitesi

Oğuz Yıldırım, Alanya Alaaddin Keykubat Üniversitesi

Oktar Türel, ODTÜ (Emekli)

Oktay Özden, Kadir Has Üniversitesi

Ömer Faruk Çolak, İktisat ve Toplum Dergisi

Öner Günçavdı, İstanbul Teknik Üniversitesi

Onur Baycan, Anadolu Üniversitesi

Onur Yeni, Hacettepe Üniversitesi

Orhan Karaca, Bağımsız Araştırmacı

Orkun Saka, City, University of London & LSE

Özcan Ceylan, Özyeğin Üniversitesi

Özge Özay, Fitchburg State University

Özgün Biçer, Marmara Üniversitesi

Özgür Narin, Ordu Üniversitesi

Özgür Orhangazi, Kadir Has Üniversitesi

Özlem Onaran, University of Greenwich

Pelin Akçagün, Ondokuz Mayıs Üniversitesi

Pınar Deniz, Marmara Üniversitesi

Pınar Kahya, İnönü Üniversitesi

Selin Pelek, Galatasaray Üniversitesi

Serdal Bahçe, Ankara Üniversitesi

Serdar Acun, Munzur Üniversitesi

Sermin Sarıca, İstanbul Üniversitesi

Sevil Acar, Boğaziçi Üniversitesi

Sevinç Mıhcı, Hacettepe Üniversitesi

Şevket Pamuk, Boğaziçi Üniversitesi (Emekli)

Sezgin Polat, Galatasaray Üniversitesi

T. Sabri Öncü, UNCTAD eski Kıdemli Ekonomisti, CAFRAL, RBI eski Araştırma Başkanı

Tahsin Bakırtaş,Sakarya Üniversitesi

Tansel Güçlü, Munzur Üniversitesi

Timur Han Gür, Hacettepe Üniversitesi

Uğur Gürses, Ekonomi Yazarı

Ümit Akçay, HWR Berlin

Umut Üzar, Karadeniz Teknik Üniversitesi

Ünal Zenginobuz, Boğaziçi Üniversitesi

Veysel Ulusoy, Boston College

Yakup Karabacak, Akdeniz Üniversitesi

Yalçın Karatepe, Ankara Üniversitesi Siyasal Bilgiler Fakültesi

Yasemin Dildar, California State University

Yiğit Atılgan, Sabancı Üniversitesi

Zafer Tunca, Emekli õğretim üyesi